【人事労務担当は必見】住民税に関する業務とは?納付方法や特別徴収の手順を解説

住民税に関する主な業務は、住民税の算出と納付です。企業は、給与支払報告書を自治体に提出し、返送された通知書に従い従業員の給与から住民税を徴収、その後納付をする特別徴収の実施が義務付けられています。本記事を読めば、住民税の算出方法や徴収・納付方法とその手順がわかります。

目次

- 住民税の算出

- 住民税の納付

- 所得額の算出方法

- 課税所得額の算出方法

- 所得割の算出方法

- 住民税額の算出方法

- 普通徴収

- 特別徴収

- 1.給与支払報告書の提出

- 2.特別徴収税額の通知

- 3.給与から特別徴収額を控除

- 4.特別徴収した税金の納入

人事労務担当が行う住民税に関する業務

人事労務担当者が行う従業員の住民税に関する業務とは、どのようなものなのでしょうか。主な業務は、住民税の算出と納付です。企業の場合、企業が従業員に代わって住民税を徴収・納付する特別徴収が適用されます。人事労務担当者は、特別徴収を行うために、住民税の算出や納付をする必要があります。算出と納付について、下記で解説します。

住民税の算出

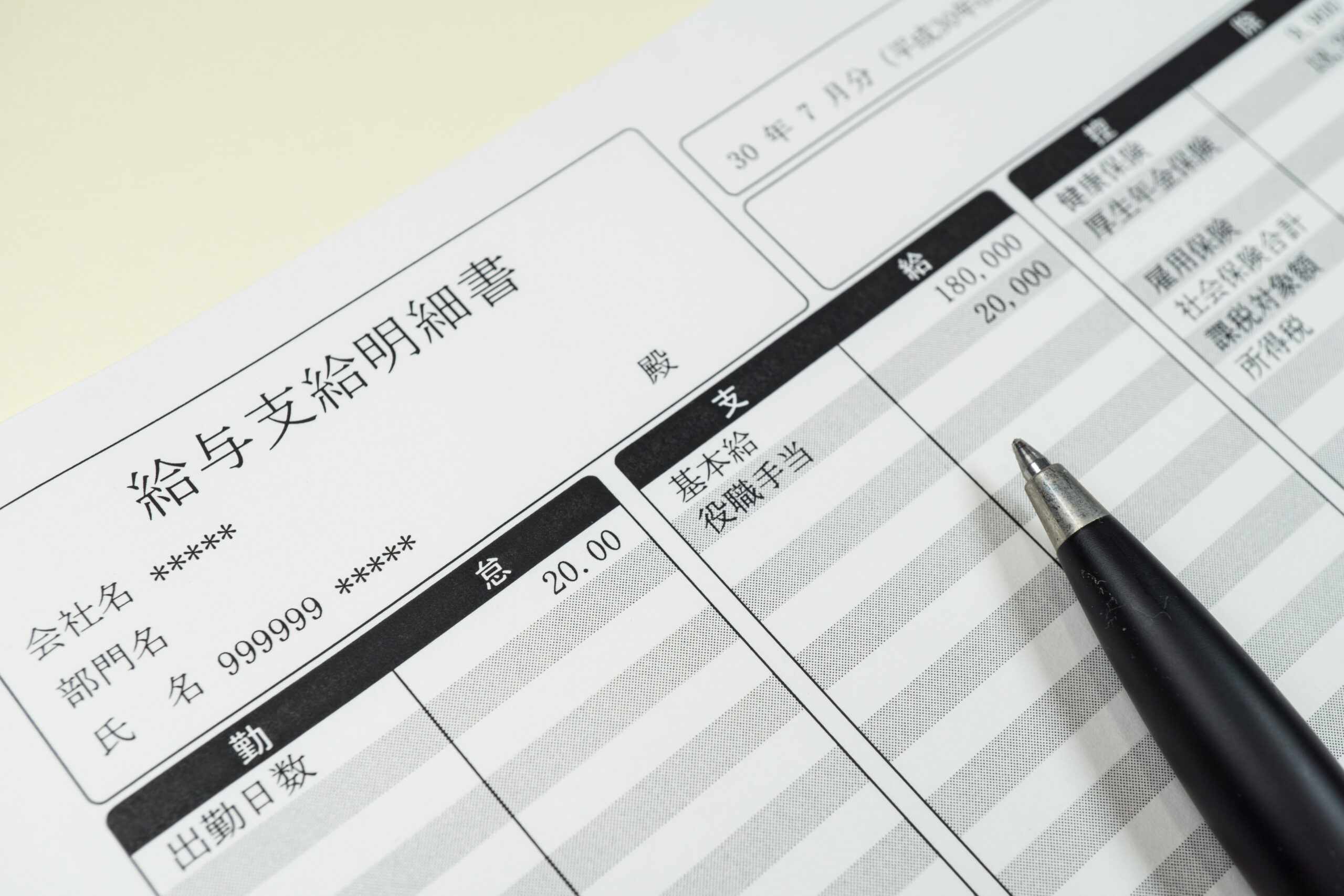

住民税にかかわる業務では、まず、従業員の住民税を算出します。住民税は、前年の所得に応じて都道府県や市区町村から課される税金です。算出のために、前年の1月から12月までの従業員の給与額を給与支払報告書にまとめ、自治体に提出します。その後、5月頃に自治体から住民税額が記載された特別徴収額決定通知書(給与所得等に係る市民税・府民税 特別徴収税額の決定・変更通知書)が届くか、データで入手ができるので、その内容を確認します。その際に、正しい金額かチェックする作業が発生するでしょう。その後、金額が正しければ、給与から天引きをし、税金の徴収をします。給与から税金を天引きするために、給与計算ソフトを用いて従業員ごとの住民税額を入力する必要があります。徴収した税金は、自治体に納付をします。

住民税の納付

従業員の給与から天引きした住民税を、各自治体に納付します。納付タイミングは、特別徴収額決定通知書に記載されているため、それに従います。納付方法は銀行振込や、インターネット経由での振込などがあります。

なお、従業員の給与から天引きする徴収方法は、特別徴収と言われます。個人事業主の場合、普通徴収と呼ばれる方法で住民税が徴収されます。各徴収方法(納付方法)については、のちの「住民税の納付方法」の項目で解説します。

住民税の計算方法

住民税の計算方法は、以下のとおりです。

住民税 = 所得割 + 均等割(+ 利子割 + 配当割 + 株式譲渡所得割 )

住民税は、所得割と均等割をベースとして算出します。所得割とは、所得額に応じて、10%分が課税されるものです。内訳は、都道府県民税が4%、市区町村民税が6%です。所得に合わせて変動するため、算出元の所得が変われば、所得割も変わります。

均等割は、所得額に関わらず課税されるもので、5,000円徴収されます。内訳は、都道府県民税が1,500円、市区町村民税が3,500円です。しかし、2014年から2023年は、防災費用確保のためにそれぞれ500円ずつ引き上げられており、6,000円徴収されています。

そのほか、従業員が株式による配当金や、預金による利子などを受け取っていれば、利子割や配当割、株式譲渡所得割として住民税に加算されます。

所得額の算出方法

所得額は、1月1日から12月31日までの収入から、必要経費(給与所得控除額)を差し引いた収入金額を指します。

所得額 = 収入金額 ― 給与所得控除額

企業や個人事業主の場合は、事業に関する出費を経費として扱うことが可能ですが、従業員の場合、通勤費や研修費など、経費として計上できるものが定められています。その経費を給与所得控除として、収入から差し引くと、所得額を算出できます。

給与所得控除額は、給与によって変わります。162万5000円までは一律55万円の控除額が適応されますが、162万5001円から180万円までは、収入金額に40%かけた金額から、10万円を差し引いた金額となります。下表に、給与所得控除額の詳細をまとめておきます。

| 給与等収入金額 | 給与所得控除額 |

|---|---|

| 162万5000円まで | 55万円 |

| 162万5001円から180万円まで | 収入金額 × 40% ― 10万円 |

| 180万1円から360万円まで | 収入金額 × 30% + 8万円 |

| 360万1円から660万円まで | 収入金額 × 20% + 44万円 |

| 660万1円から850万円まで | 収入金額 × 10% + 110万円 |

| 850万円以上 | 195万円(上限) |

参照:国税庁(給与所得控除額)

課税所得額の算出方法

課税所得額とは、所得額から所得控除額を差し引いた金額です。

課税所得額 = 所得額 ― 所得控除額

所得控除とは、医療費控除や、寄附金控除、配偶者控除などが該当し、各従業員の状況に応じて設けられます。なお、基礎控除額と呼ばれる、所得に応じて一律控除される分もあります。最低基礎控除額は、2,400万円以下の所得で48万円です。

所得割の算出方法

所得割は、所得額に10%をかけて算出します。

所得割 = 所得額 × 10%

10%の内訳は、都道府県民税が4%、市区町村民税が6%です。たとえば、所得額が300万円であれば、所得割は30万円です。所得額に応じて課されるため、所得額が増えれば所得割も増え、結果、住民税も増えることになります。

住民税額の算出方法

住民税額の基本は、所得割と均等割を足したものです。

住民税 = 所得割 + 均等割

均等割は、所得額に関係なく5,000円徴収されます。住民税を下記の会社員の例を元に、算出してみます。

住居:東京都

総所得金額:300万円

給与所得控除:98万円(300万円 × 30% + 8万円)

所得控除額: 150万円

基礎控除額:48万円

社会保険料控除額:24万円

配偶者控除額:38万円

扶養控除額:40万円

利子割、配当割、株式譲渡所得割:なし

所得額の算出:300万円 ― 98万円 = 202万円

課税所得額の算出:202万円 ― 150万円 = 52万円

所得割の算出:52万円 × 10 % =5万2000円

住民税の合計:5万2000円 + 5,000円 = 5万7000円

専門性が必要かつ細かい作業が多い給与計算の負担を減らすために、代行やアウトソーシングをしたいと考えている人事・経理担当の方は多いでしょう。給与計算をアウトソーシングするメリットやデメリット、外注先の選び方などを以下の記事で詳しく解説しています。こちらもぜひご覧ください。

住民税の納付方法

住民税の納付方法は、下記の2通りです。

- 普通徴収

- 特別徴収

それぞれについて、詳細を解説します。

普通徴収

普通徴収は、個人事業主やフリーランスが税金を納付する方法です。個人で住民税を納付する方法であり、基本的には年4回に分けて納付します。毎年5月末に自治体から納付書が送られてくるため、それに従って、所定の金額を納めます。企業に属しながらも、副業をしていて個人事業主になっている場合は、普通徴収になることもあります。

特別徴収

特別徴収とは、従業員に代わって企業が住民税を支払う方法です。給与から天引きで住民税を徴収し、企業が自治体に納めます。企業は従業員に対して特別徴収で住民税を徴収、納付することが義務付けられています。次項で、特別徴収の詳しい手順について解説します。

特別徴収の手順

特別徴収による住民税の徴収・納付手順は、以下のとおりです。

- 給与支払報告書の提出

- 特別徴収税額の通知

- 給与から特別徴収額を控除

- 特別徴収した税金の納入

下記で、詳細を紹介します。

1.給与支払報告書の提出

毎年1月31日までに、給与支払報告書を自治体へ提出します。報告書に基づき、自治体は住民税を確定し、企業に特別徴収税額の通知書を送ります。したがって、企業が給与支払報告書を提出しない限り特別徴収はできません。提出し忘れに注意しましょう。

給与支払報告書は、各自治体の公式サイトに様式が準備されています。

2.特別徴収税額の通知

5月頃に、各自治体より特別徴収税額の通知書(給与所得等に係る市民税・府民税 特別徴収税額の決定・変更通知書)が届きます。住民税額や、徴収の対象者が正しいか確認し、従業員の給与から控除するようにします。ミスがあった場合は、各自治体に連絡し、正しいものを送り直してもらいましょう。また、通知書は企業用と従業員用と、2部送られてきます。従業員用は、給与支払いの際に本人に渡します。

3.給与から特別徴収額を控除

通知書に記載があった金額を、給与から差し引きます。差し引くためには給与計算ソフトに、従業員ごとにデータを入力する必要があるため慎重に行いましょう。

4.特別徴収した税金の納入

毎月10日までに、前月に徴収した分を銀行や各自治体窓口、インターネット経由で納付します。

まとめ

画像引用元:株式会社フルキャスト「企業向け人材派遣・紹介サービス」

従業員の住民税を納付するにあたり人事労務担当者が行うことは、各自治体へ給与支払報告書を提出し、送られてきた特別徴収額通知書に従い、給与から住民税を控除することです。その際、通知書の内容が合っているかどうかを確認するため、住民税を算出する必要があります。住民税は、所得割と均等割を足したもので決定します。従業員がなんらかの利子や、株式の配当金を得ている、または株式の譲渡を受けた場合は、利子割や配当割、株式譲渡所得割が追加されます。しかし、従業員の退職や、転勤による住所変更があった場合は、住民税額の変更が必要となります。住民税額の変更は、変更理由によって業務が変わるため、煩雑になりやすいです。

そこでおすすめなのは、住民税に関する業務を外部委託することです。外部委託することで、専門家に処理を任せられるため、人事労務担当者は他のコア業務に専念でき、法改正にも適切に対応できるようになります。株式会社フルキャストの住民税更新代行サービス(手続き代行)は、有名企業と多数契約しており、予算に合わせて代行内容をカスタマイズできます。住民税に関する業務代行を依頼したい場合は、ご検討ください。下記にて、サービス内容の詳細を紹介しています。

人材をお探しの企業様はこちら

1990年の設立以来、

業界をリードする実力をぜひご活用ください。

企業のご担当者専用ダイヤル

この記事をシェアする